世界に定着し始めた太陽光発電

こうして太陽光発電に関して世界トップクラスとなった日本ですが、2000年代も半ばを過ぎる頃になると、環境問題への注目の高まりもあって、世界各国の再エネ技術開発や導入拡大の取り組みが加速します。

技術面では、2000年代後半に、太陽電池技術のコモディティ化が起こりました。2010年代に入ると、世界の太陽電池の生産拠点の主力は先進国から中国・台湾など東アジア圏へと移ります。

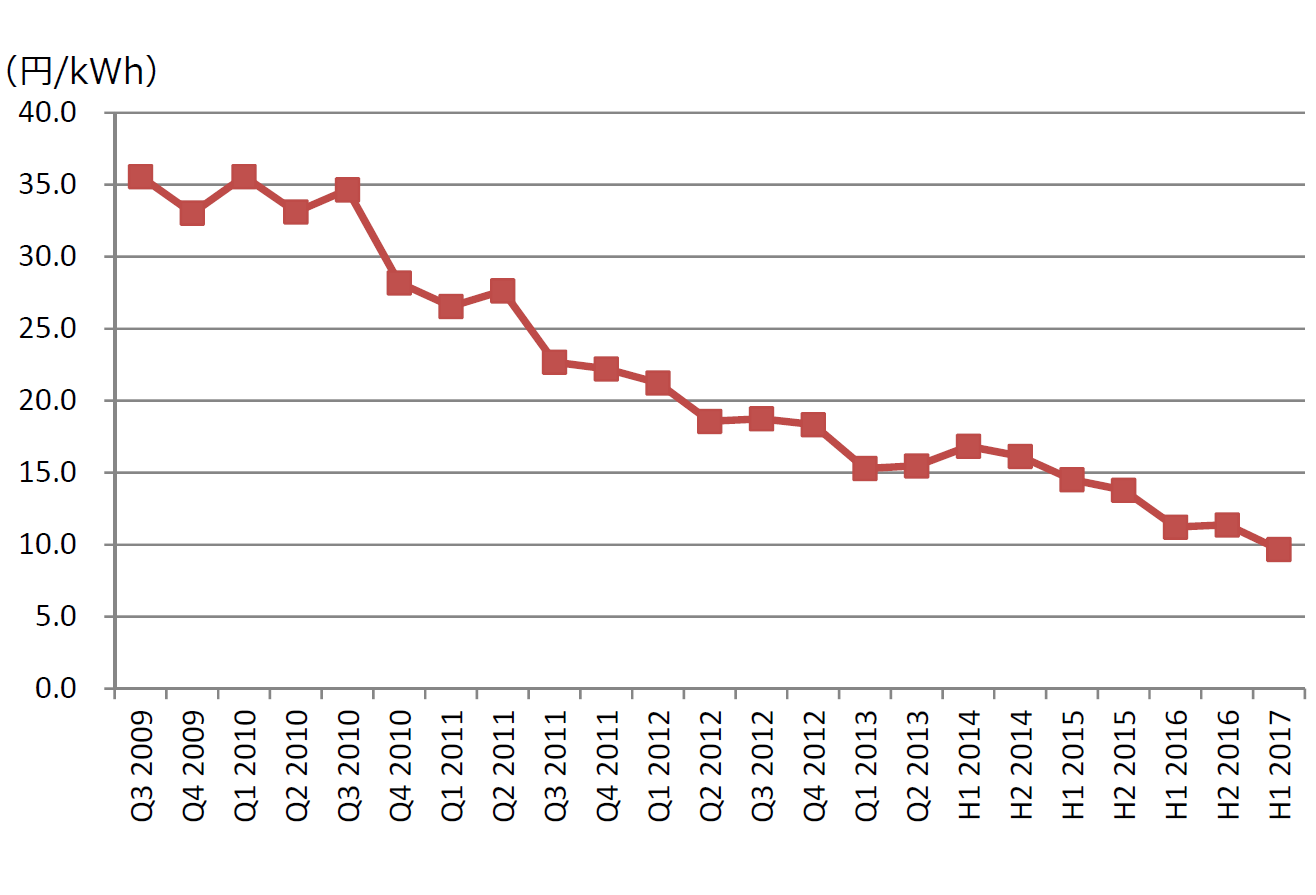

世界の太陽光発電の発電コスト推移

(出典)Bloomberg new energy finance ※為替レート:日本銀行基準外国為替相場及び裁定外国為替相場 (2017年5月中において適用:1ドル=113円、1ユーロ=121円)

利用面では、ドイツのシュレーダー政権が、再エネへと大きく舵を切り利用を拡大していきました。また太陽光発電については、コモディティ化にともなう価格低下が急速に進んだことで、発電市場も先進国から途上国へとシフト。特にアジア諸国では、経済発展にともなって電力需要が急激に増大し、再エネ導入が積極的に進められるようになりました。

「FIT法」で再エネ導入量は急速に増加

再エネをめぐる潮流が大きく変わる中、日本でも再エネ利用をさらに拡大するための政策が打ち出されていきます。

2009年、太陽光発電の余剰電力の買い取りが、電力会社に義務付けられることとなりました。また、買い取りにかかるコストについては、電力料金に上乗せすることで、電気を使用する一般市民に広く負担してもらうことになりました。これは、国民が全員参加することで、太陽光発電の普及拡大を図り、低炭素社会を実現しようとする方針のためです。

さらに、太陽光発電に限らず、さまざまな再エネの普及拡大を支援する制度が打ち出されます。それが、2012年からスタートした「固定価格買取(FIT)制度」です。FIT制度は太陽光発電だけではなく、風力、水力、地熱、バイオマスを対象としています。

これにより、投資家も巻き込んだ「売電事業」が急速に拡大しました。たとえば、太陽光発電はFIT制度が始まるまで住宅用システムが中心でしたが、FIT制度開始後はメガソーラーなど大規模発電の設置が相次ぎ、発電事業の新しい市場が拓けたのです。

導入量を見ても、FIT制度が与えたインパクトの大きさがわかります。FIT制度開始前の太陽光発電の累積導入量は約5GWでしたが、開始後の2017年3月末には約39GWにもなりました。ただ、再エネの急激な導入拡大はさまざまな課題も生じさせることとなったため、2017年4月、制度の改訂が行われました( 「FIT法改正で私たちの生活はどうなる?」参照)。